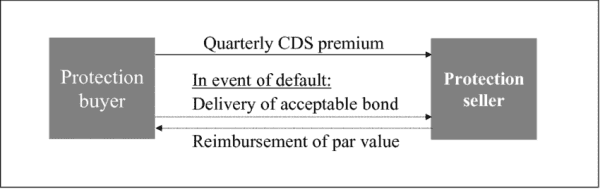

क्रेडिट डिफॉल्ट स्वैप (सीडीएस) एक प्रकार का क्रेडिट डेरिवेटिव है जो खरीदार को डिफ़ॉल्ट और अन्य जोखिमों से सुरक्षा प्रदान करता है। क्रेडिट मैच्योरिटी की तारीख तक, सीडीएस का खरीदार विक्रेता को समय-समय पर भुगतान करता है। समझौते में, विक्रेता खरीदार को किसी भी प्रीमियम और ब्याज का भुगतान करने का वादा करता है जो कि परिपक्वता तिथि तक भुगतान किया गया होगा यदि ऋण जारीकर्ता चूक करता है। एक क्रेडिट स्वैप एक खरीदार को आवर्ती भुगतान के बदले में एक बीमा कंपनी को स्थानांतरित करके जोखिम को कम करने की अनुमति देता है। एक सीडीएस, एक बीमा पॉलिसी की तरह, निवेशकों को एक असंभव घटना के खिलाफ सुरक्षा खरीदने की अनुमति देता है जो उनके निवेश को नुकसान पहुंचा सकता है। जेपी मॉर्गन के मास्टर्स ने 1994 में क्रेडिट डिफॉल्ट स्वैप की शुरुआत की, और वे 1995 में लोकप्रिय हो गए। 2000 के दशक की शुरुआत में क्रेडिट डिफॉल्ट स्वैप लोकप्रिय थे, और 2007 तक, बकाया क्रेडिट डिफ़ॉल्ट स्वैप का कुल मूल्य $ 62.2 ट्रिलियन था। सीडीएस का मूल्य 2008 के वित्तीय संकट के दौरान गंभीर रूप से प्रभावित हुआ था, जो 2010 में गिरकर 26.3 ट्रिलियन डॉलर और 2012 में 25.5 ट्रिलियन डॉलर हो गया था। स्वैप की निगरानी के लिए कोई विधायी ढांचा नहीं था, और नियामक बाजार में पारदर्शिता की कमी के बारे में चिंतित थे।

क्रेडिट डिफ़ॉल्ट स्वैप का उपयोग

अटकलें: एक निवेशक एक इकाई के लिए एक क्रेडिट डिफ़ॉल्ट स्वैप प्राप्त कर सकता है, यह मानते हुए कि यह बहुत कम या बहुत अधिक है, और इसका व्यापार करके इसका लाभ उठाने का प्रयास करें। एक निवेशक यह अनुमान लगाने के लिए क्रेडिट डिफॉल्ट स्वैप सुरक्षा भी प्राप्त कर सकता है कि कंपनी डिफ़ॉल्ट होगी, क्योंकि सीडीएस स्प्रेड में वृद्धि साख में गिरावट का संकेत देती है और इसके विपरीत।

आर्बिट्रेज: आर्बिट्रेज एक बाजार में एक सुरक्षा खरीदने और एक साथ एक अलग बाजार में एक उच्च कीमत पर बेचने की प्रक्रिया है, स्टॉक की कीमतों में एक क्षणिक विसंगति का लाभ उठाते हुए। यह इस अवधारणा पर आधारित है कि किसी कंपनी के शेयर की कीमत और क्रेडिट डिफॉल्ट स्वैप स्प्रेड का नकारात्मक सहसंबंध होना चाहिए। अगर कंपनी की संभावनाओं में सुधार होता है, तो शेयर की कीमत बढ़ जाएगी और सीडीएस स्प्रेड कम हो जाएगा।

हेजिंग: हेजिंग मूल्य में उतार-चढ़ाव के जोखिम को सीमित करने की एक रणनीति है जो प्रतिकूल है। बैंक एक सीडीएस अनुबंध का उपयोग सुरक्षा के खरीदार के रूप में कर सकते हैं ताकि एक ऋणी चूककर्ता के खतरे से खुद को बचाया जा सके। यदि उधारकर्ता चूक करता है, तो अनुबंध राजस्व डिफ़ॉल्ट दायित्व पर लागू होता है। सीडीएस न होने पर एक बैंक दूसरे बैंक या वित्तीय संगठन को ऋण बेच सकता है।

क्रेडिट डिफ़ॉल्ट स्वैप के जोखिम

क्रेडिट डिफॉल्ट स्वैप के खतरों में से एक यह है कि खरीदार अनुबंध पर विफल हो जाएगा, विक्रेता को प्रत्याशित धन से वंचित कर देगा। जोखिम कम करने के उपाय के रूप में, विक्रेता CDS को किसी अन्य पक्ष को हस्तांतरित करता है, हालांकि इसके परिणामस्वरूप चूक हो सकती है। इस घटना में कि मूल खरीदार अनुबंध पर चूक करता है, विक्रेता को पहला निवेश चुकाने के लिए एक नया सीडीएस बेचने की आवश्यकता हो सकती है। दूसरी ओर, नया सीडीएस मूल सीडीएस से कम में बिक सकता है, जिसके परिणामस्वरूप नुकसान हो सकता है।

एक क्रेडिट डिफॉल्ट स्वैप विक्रेता भी एक छलांग-टू-जंप जोखिम के संपर्क में है। विक्रेता को नए खरीदार से मासिक प्रीमियम इस उम्मीद में प्राप्त हो सकता है कि मूल खरीदार अपने दायित्वों का पालन करेगा। हालांकि, अगर खरीदार चूक करता है, तो विक्रेता तुरंत सुरक्षा खरीदारों के कारण लाखों या अरबों का भुगतान करने के लिए बाध्य होता है।